Cómo los planes de jubilación privada mejoran tus beneficios al complementar la pensión pública

Introducción a la jubilación privada

La jubilación, ese momento anhelado por muchos trabajadores, representa una etapa crucial en la vida de cualquier persona. Con el paso de los años, y especialmente con la evolución de las economías globales, la necesidad de contar con un plan de jubilación sólido y confiable se ha vuelto indispensable. La jubilación privada surge como una opción complementaria a la pensión pública, ofreciendo beneficios adicionales que muchas veces no se obtienen del sistema público.

Históricamente, hemos confiado en el sistema de pensiones públicas para asegurar nuestro bienestar económico en la tercera edad. Sin embargo, los cambios demográficos, como el envejecimiento de la población y la baja tasa de natalidad, han puesto en tensión estos sistemas. En este contexto, la jubilación privada ha ganado relevancia, proporcionando una alternativa viable para aquellos que buscan complementar su pensión pública y garantizar una mayor estabilidad financiera en el futuro.

A medida que el conocimiento sobre los planes de jubilación privada se ha extendido, cada vez más personas han optado por explorarlos y considerarlos como parte de su planificación financiera a largo plazo. Estos planes no solo ofrecen una fuente adicional de ingresos en la vejez, sino que también brindan diversas ventajas fiscales y de personalización que los hacen muy atractivos.

En este artículo, exploraremos todo lo relacionado con los planes de jubilación privada, sus diferencias con la pensión pública, los beneficios fiscales que conllevan, su flexibilidad, y la seguridad financiera que pueden proporcionar. Además, analizaremos cómo elegir el plan adecuado, su impacto en el bienestar económico y compartiremos casos de éxito de personas que ya han optado por esta opción.

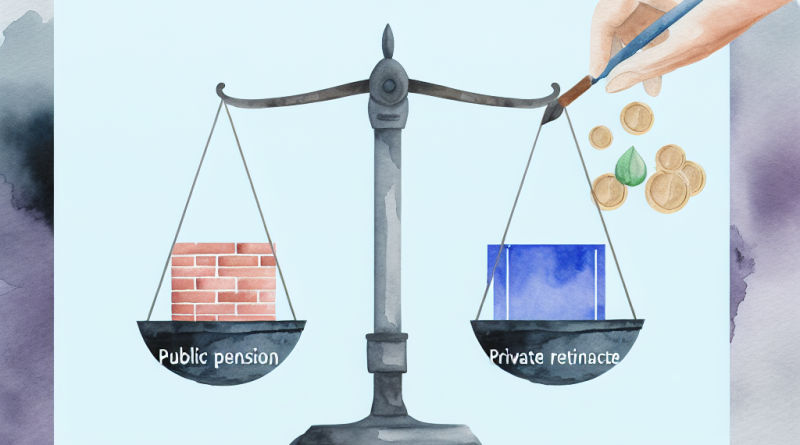

Diferencias entre pensión pública y jubilación privada

La pensión pública y la jubilación privada son dos caras de la misma moneda: la seguridad financiera en la vejez. Sin embargo, existen diferencias fundamentales entre estos dos sistemas que es importante conocer.

La pensión pública está financiada por el Estado y se basa en un sistema de cotizaciones de los trabajadores durante su vida laboral. En muchos países, estas pensiones están garantizadas por la ley y se basan en un sistema de reparto, donde las contribuciones de los trabajadores actuales financian las pensiones de los jubilados. Este sistema asegura un ingreso básico, pero la cantidad puede no ser suficiente para mantener el mismo nivel de vida que se tenía durante la etapa laboral.

Por otro lado, los planes de jubilación privada son gestionados por entidades bancarias y aseguradoras que invierten las contribuciones de los individuos en una variedad de activos financieros. A diferencia de la pensión pública, estos planes permiten acumular un capital importante que puede ser utilizado en el momento de la jubilación para complementar los ingresos. Además, los fondos son propiedad del contribuyente, lo que proporciona una mayor sensación de control y seguridad.

Una diferencia notable entre ambos sistemas es la flexibilidad. Los planes de jubilación privada permiten a los individuos adaptar sus contribuciones y estrategias de inversión según sus necesidades y objetivos a lo largo del tiempo. Esto incluye la posibilidad de elegir entre diferentes tipos de fondos, ajustar las aportaciones y retirar los fondos bajo ciertas condiciones.

Beneficios fiscales de los planes de jubilación privada

Uno de los atractivos más significativos de los planes de jubilación privada son los beneficios fiscales que ofrecen. En muchos países, los gobiernos incentivan a los trabajadores a ahorrar para su jubilación a través de ventajas fiscales que pueden resultar muy beneficiosas a largo plazo.

En términos generales, las contribuciones a un plan de jubilación privado suelen estar exentas de impuestos hasta cierto límite. Esto significa que las cantidades que se aportan a estos planes se deducen de la base imponible del IRPF, reduciendo así la cantidad de impuestos que se debe pagar en el presente. Esta deferencia fiscal permite que más dinero se destine al ahorro e inversión, incrementando potencialmente el capital acumulado.

Asimismo, los intereses y rendimientos generados por los fondos invertidos en estos planes no están sujetos a tributación hasta el momento de la jubilación. Esto permite que el dinero crezca sin interrupciones fiscales, aprovechando al máximo el efecto del interés compuesto a lo largo de los años. Al momento de la jubilación, cuando se empiezan a recibir los beneficios, la tributación se aplica de acuerdo con las normativas vigentes, que en muchos casos pueden ser más favorables que durante la etapa laboral.

Además, muchos planes ofrecen incentivos adicionales como desgravaciones por aportaciones a los planes de cónyuges o familiares dependientes, lo que puede aumentar aún más el beneficio fiscal general para la familia.

Flexibilidad y personalización de los planes privados

Una de las ventajas más destacadas de los planes de jubilación privada es su capacidad de adaptarse a las necesidades y objetivos individuales de cada persona. A diferencia de las pensiones públicas, los planes privados permiten una gran variedad de opciones y niveles de personalización.

En primer lugar, la flexibilidad en las aportaciones es un factor clave. Los usuarios pueden decidir cuánto aportar y con qué frecuencia, permitiendo ajustar sus contribuciones según su situación financiera actual. Este tipo de flexibilidad es especialmente útil para personas que tienen ingresos variables, como autónomos o personas con trabajos temporales.

Además, los individuos pueden elegir entre una amplia gama de productos financieros dentro de su plan de jubilación privada. Esto incluye fondos de renta fija, renta variable, fondos mixtos, y otros vehículos de inversión. La posibilidad de diversificar y ajustar el perfil de riesgo según el horizonte temporal y tolerancia al riesgo de cada persona es uno de los mayores beneficios de la jubilación privada.

Además de la personalización de las inversiones, muchos planes de jubilación privada también permiten la retirada de fondos bajo ciertas condiciones antes de alcanzar la edad de jubilación estándar. Aunque esto puede conllevar penalizaciones o impuestos adicionales, ofrece una opción de acceso al capital en situaciones de emergencia o necesidad.

En resumen, la posibilidad de adaptar tanto las contribuciones como las inversiones, y la flexibilidad en el acceso a los fondos, hacen que los planes de jubilación privada sean una opción muy atractiva para quienes desean tener un mayor control sobre su futuro financiero.

Seguridad financiera a largo plazo

La principal razón por la que muchas personas optan por un plan de jubilación privada es la seguridad financiera que estos planes pueden ofrecer a largo plazo. La posibilidad de complementar la pensión pública con ingresos adicionales es un factor determinante para garantizar un retiro cómodo y sin sobresaltos económicos.

En primer lugar, la jubilación privada permite la acumulación de un capital significativo que puede ser utilizado para mantener el mismo nivel de vida que se tenía durante la etapa laboral. Este capital puede ser gestionado para proporcionar un flujo de ingresos constante durante los años de jubilación, lo cual es esencial para cubrir gastos como vivienda, salud y ocio, entre otros.

Además, la diversificación en las inversiones dentro de un plan de jubilación privada ayuda a mitigar el riesgo y proteger los ahorros contra las fluctuaciones del mercado. Al contar con una cartera diversificada, los individuos pueden estar mejor preparados para enfrentar eventos económicos adversos que podrían afectar negativamente sus finanzas si solo dependieran de una fuente de ingresos fija como la pensión pública.

Otro punto a considerar es el efecto del interés compuesto en el crecimiento de los fondos de jubilación privada. Al reinvertir los rendimientos generados, el capital puede crecer de forma más acelerada, proporcionando una base financiera más sólida para el futuro. Este crecimiento exponencial es fundamental para quienes inician su plan de jubilación privada a una edad temprana y pueden beneficiarse de años de acumulación de intereses.

Cómo elegir un plan de jubilación privado adecuado

Elegir el plan de jubilación privado adecuado es una decisión crucial que puede tener un impacto significativo en la calidad de vida durante la jubilación. Hay varios factores y consideraciones que deben tenerse en cuenta para tomar la mejor decisión posible.

Primero, es fundamental evaluar las propias necesidades y objetivos financieros. ¿Cuál es el nivel de ingresos deseado durante la jubilación? ¿Cuál es el horizonte temporal hasta la jubilación? Estas preguntas ayudarán a determinar el tipo de plan y el nivel de aportaciones necesarias para alcanzar esos objetivos.

Segundo, es importante comparar las diferentes opciones disponibles en el mercado. Existen numerosos productos financieros que pueden servir como planes de jubilación privada, incluidos planes de pensiones, seguros de vida con ahorro, y fondos de inversión específicos para la jubilación. Cada uno de estos productos tiene características, ventajas y desventajas que deben ser cuidadosamente analizadas.

| Producto | Ventajas | Desventajas |

|---|---|---|

| Planes de pensiones | Beneficios fiscales, protección legal | Penalizaciones por retirada anticipada |

| Seguros con ahorro | Garantía de capital, opciones de cobertura | Costes más elevados |

| Fondos de inversión | Alta rentabilidad potencial, flexibilidad | Mayor riesgo de mercado |

Tercero, se debe considerar la reputación y solidez de la entidad gestora. Es esencial seleccionar una entidad confiable y con experiencia en la gestión de fondos de jubilación. Revisar el historial de rendimientos, las tarifas asociadas y la calidad del servicio al cliente puede proporcionar una visión clara sobre cuál entidad es más adecuada para gestionar los ahorros de jubilación.

Impacto de la jubilación privada en el bienestar económico en la tercera edad

La jubilación privada tiene un impacto considerable en el bienestar económico de las personas durante la tercera edad. Este tipo de planificación financiera puede hacer la diferencia entre vivir una jubilación ajustada o disfrutar de una etapa de la vida con mayor tranquilidad y comodidad.

Una de las formas en que la jubilación privada impacta positivamente es proporcionando una fuente adicional de ingresos. Esto permite que las personas puedan mantener su estilo de vida sin tener que depender únicamente de la pensión pública, que en muchos casos puede ser insuficiente para cubrir todos los gastos. Los ingresos de un plan de jubilación privada pueden ayudar a cubrir costos médicos, pagar hipotecas, y disfrutar de actividades recreativas, entre otros.

Además, contar con un plan de jubilación privada bien estructurado puede reducir el estrés financiero y proporcionar una mayor paz mental. Saber que se tiene una base sólida de ingresos a largo plazo ofrece una sensación de seguridad y permite a las personas disfrutar más de su tiempo libre y de sus pasatiempos.

Otro aspecto importante es que la acumulación de ahorros en un plan de jubilación privada puede ayudar en situaciones imprevistas. Los fondos acumulados pueden servir como una red de seguridad en caso de emergencias médicas o familiares, ofreciendo una mayor flexibilidad y capacidad para manejar crisis sin afectar gravemente la estabilidad financiera.

Casos de éxito: Testimonios de personas que han optado por la jubilación privada

Los casos de éxito y testimonios de personas que han optado por la jubilación privada pueden ofrecer una visión inspiradora y tangible de los beneficios que estos planes pueden proporcionar.

José, un ingeniero de 65 años, decidió empezar a contribuir a un plan de jubilación privada a la edad de 30 años. A lo largo de su carrera, hizo aportaciones regulares y aprovechó las ventajas fiscales disponibles. Gracias a esta planificación, José pudo acumular un capital considerable, que ahora le permite vivir cómodamente y sin preocupaciones económicas. “La tranquilidad de saber que tengo recursos adicionales, además de mi pensión pública, es indescriptible”, comenta José.

Otro testimonio es el de María, una maestra jubilada de 62 años, quien decidió complementar su plan de pensiones con un seguro de vida con ahorro. “Para mí, la combinación de seguridad y ahorro fue clave. Ahora puedo viajar y disfrutar de mis hobbies sin preocuparme por el dinero”, dice María.

Estos casos muestran cómo la jubilación privada puede ser una herramienta poderosa para mejorar la calidad de vida en la tercera edad. Cada historia de éxito subraya la importancia de empezar a ahorrar temprano y de elegir el plan adecuado que se adapte a las necesidades y objetivos personales.

Comparación de diferentes productos financieros para la jubilación

El mercado ofrece una variedad de productos financieros que pueden ser utilizados como planes de jubilación privada. Cada uno de estos productos tiene sus propias características, ventajas y desventajas, y es importante conocerlas para tomar la mejor decisión.

- Planes de Pensiones:

- Ventajas: Beneficios fiscales durante la etapa de ahorro, protección legal, aportaciones flexibles.

- Desventajas: Penalizaciones por retirada anticipada, tasas administrativas.

- Seguros de Vida con Ahorro:

- Ventajas: Protección adicional en caso de fallecimiento o invalidez, garantía de capital.

- Desventajas: Costes más elevados, menor rentabilidad en comparación con otros productos.

- Fondos de Inversión:

- Ventajas: Alta rentabilidad potencial, flexibilidad en la elección de fondos, posibilidad de diversificar.

- Desventajas: Mayor riesgo de mercado, no ofrecen beneficios fiscales directos.

Elegir el producto adecuado depende de varios factores, incluyendo el perfil de riesgo, el horizonte temporal y las necesidades financieras personales. Un asesor financiero puede ser de gran ayuda para analizar estas variables y escoger la mejor opción.

Cómo planificar financieramente la jubilación desde una etapa temprana

La planificación financiera de la jubilación debe comenzar lo antes posible, idealmente desde el inicio de la vida laboral. Adoptar un enfoque proactivo y disciplinado es clave para asegurar una jubilación tranquila y confortable.

En primer lugar, es fundamental establecer un plan de ahorro regular. Contribuir sistemáticamente a un plan de jubilación privada permite acumular capital a lo largo de los años. Aprovechar las ventajas fiscales desde una etapa temprana también puede maximizar el ahorro disponible para la jubilación.

Otra estrategia importante es la diversificación de inversiones. Invertir en una variedad de activos, como acciones, bonos, y bienes raíces, puede mitigar el riesgo y aumentar las oportunidades de crecimiento del capital. Diversificar también permite ajustarse a diferentes situaciones económicas y aprovechar oportunidades de mercado.

| Edad Recomendada | Estrategia de Inversión |

|---|---|

| 20-30 años | Aportaciones regulares y altas, enfoque en renta variable |

| 30-50 años | Diversificación, balance entre riesgo y seguridad |

| 50-65 años | Mayor enfoque en seguridad, proteger capital acumulado |

Finalmente, es esencial realizar un seguimiento regular de la evolución del plan de jubilación. Revisar y ajustar las estrategias de inversión según las circunstancias personales y económicas ayudará a mantenerse en el camino correcto hacia los objetivos financieros.

Consejos y recomendaciones finales para optimizar tu jubilación

Optimizar tu jubilación requiere de una combinación de estrategias bien pensadas y una planificación cuidadosa. Aquí ofrecemos algunos consejos y recomendaciones fundamentales.

-

Empieza a ahorrar temprano: Cuanto antes empieces a contribuir a tu plan de jubilación, más tiempo tendrás para aprovechar el interés compuesto.

-

Aprovecha los beneficios fiscales: Conoce y utiliza todas las ventajas fiscales disponibles para maximizar tus ahorros y reducir tu carga impositiva.

-

Diversifica tus inversiones: No pongas todos tus ahorros en un solo tipo de inversión. Diversificar puede ayudarte a proteger tu capital y aumentar las oportunidades de crecimiento.

-

Revisa y ajusta tu plan regularmente: Las circunstancias cambian y es importante ajustar tu plan de jubilación para que siempre esté alineado con tus objetivos y situación actual.

-

Consulta con un asesor financiero: Un profesional puede ofrecerte una perspectiva experta y ayudarte a tomar decisiones informadas que maximicen tus beneficios.

Siguiendo estos consejos, puedes estar más seguro de que tu futuro financiero estará en una buena posición, permitiéndote disfrutar de la jubilación que mereces.

Conclusión

La jubilación privada es una herramienta poderosa y flexible que puede complementar significativamente la pensión pública, proporcionando una mayor seguridad y bienestar económico en la tercera edad. A través de la planificación temprana, el aprovechamiento de beneficios fiscales, y la diversificación de inversiones, los planes de jubilación privada permiten a las personas acumular un capital importante que asegure una jubilación confortable.

Los testimonios de éxito y las comparaciones de productos financieros demuestran que con la información y planificación adecuadas, todos pueden beneficiarse de las ventajas que ofrecen los planes privados. Al considerar factores como las necesidades personales, el perfil de riesgo y las opciones del mercado, es posible elegir el plan adecuado que maximice los beneficios y garantice una jubilación tranquila.

En resumen, la combinación de una pensión pública y un plan de jubilación privada proporciona una base financiera sólida. La clave está en empezar temprano, ser disciplinado en las contribuciones y mantenerse informado sobre las mejores opciones disponibles.

Recapitulación

- Introducción a la jubilación privada: Importancia de complementar la pensión pública.

- Diferencias entre pensión pública y jubilación privada: Financiación, flexibilidad y control.

- Beneficios fiscales: Ventajas de las exenciones y deferencias fiscales.

- Flexibilidad y personalización: Adaptación de aportaciones y estrategias de inversión.

- Seguridad financiera a largo plazo: Tranquilidad y protección contra las fluctuaciones económicas.

- Cómo elegir un plan adecuado: Evaluación de necesidades, comparación de productos y reputación de la entidad.

- Impacto en el bienestar económico: Calidad de vida y reducción del estrés financiero.

- Casos de éxito: Testimonios que inspiran y validan los beneficios.

- Comparación de productos financieros: Características, ventajas y desventajas.

- Planificación temprana: Ahorro, diversificación y seguimiento regular.

- Consejos finales: Estrategias clave para maximizar tu jubilación.

Preguntas Frecuentes (FAQ)

-

¿Qué es un plan de jubilación privada?

Un plan de jubilación privada es un esquema de ahorro e inversión gestionado por entidades bancarias o aseguradoras que permite acumular capital para la jubilación. -

¿Cuáles son las ventajas fiscales de los planes de jubilación privada?

Las aportaciones suelen estar exentas de impuestos hasta cierto límite, y los rendimientos generados no se tributan hasta que se retiran los fondos. -

¿Puedo ajustar mis aportaciones en un plan de jubilación privada?

Sí, los planes privados ofrecen flexibilidad para ajustar las aportaciones según las necesidades individuales. -

¿Qué ocurre si necesito retirar el dinero antes de la jubilación?

Generalmente, existen penalizaciones y posibles implicaciones fiscales, pero algunos planes permiten retiros bajo ciertas condiciones. -

¿Es seguro invertir en un plan de jubilación privada?

La seguridad depende del tipo de inversiones elegidas. Una cartera diversificada puede mitigar los riesgos. -

¿Qué tipos de productos financieros existen para la jubilación privada?

Incluyen planes de pensiones, seguros de vida con ahorro y fondos de inversión, entre otros. -

¿Cuándo es el mejor momento para empezar a contribuir a un plan de jubilación privada?

Lo más recomendable es empezar lo antes posible, idealmente al inicio de la vida laboral. -

¿Cómo puedo elegir el mejor plan de jubilación privado para mí?

Evalúa tus necesidades y objetivos financieros, compara productos y consulta con un asesor financiero para tomar una decisión informada.

Referencias

- Instituto Nacional de Estadística (INE): Pensionistas y Jubilados

- Banco de España: [Planes de Pensiones](https://www.b