La Psicología Detrás del Uso Impulsivo de Tarjetas de Crédito y Cómo Controlarlo

Introducción al uso impulsivo de tarjetas de crédito

El uso de tarjetas de crédito ha revolucionado la manera en que las personas gestionan sus finanzas personales y realizan compras a nivel global. Aunque estas herramientas financieras ofrecen comodidad y flexibilidad, también pueden inducir comportamientos impulsivos de gasto que, si no se controlan, pueden llevar a graves problemas financieros. Este artículo explora la psicología detrás de esta conducta impulsiva ligada al uso de tarjetas de crédito y proporciona estrategias para manejarla de manera efectiva.

Cuando hablamos de comportamiento impulsivo en el contexto del uso de tarjetas de crédito, nos referimos a decisiones financieras tomadas rápidamente, sin una reflexión adecuada sobre las consecuencias a largo plazo. Esta práctica puede ser especialmente perjudicial si se convierte en un hábito, ya que puede llevar a niveles insostenibles de deuda y a un estrés financiero significativo. Los factores subyacentes que contribuyen a esta conducta impulsiva son diversos, e incluyen tanto aspectos psicológicos como influencias externas.

La creciente disponibilidad de crédito, junto con las estrategias de marketing cada vez más sofisticadas, contribuye a un entorno en el que el gasto impulsivo puede florecer. Las tarjetas de crédito, al diferir el impacto inmediato de las compras, pueden desensibilizar a los consumidores respecto al valor del dinero, lo que facilita el gasto excesivo sin una consideración adecuada de las consecuencias.

Este artículo busca desentrañar los factores psicológicos y sociales que llevan a las personas a hacer un uso excesivo de sus tarjetas de crédito. También se discutirán las emociones y situaciones que fomentan el endeudamiento, así como se ofrecerán estrategias para gestionar este problema y mejorar nuestra salud financiera.

Factores psicológicos que impulsan el uso excesivo

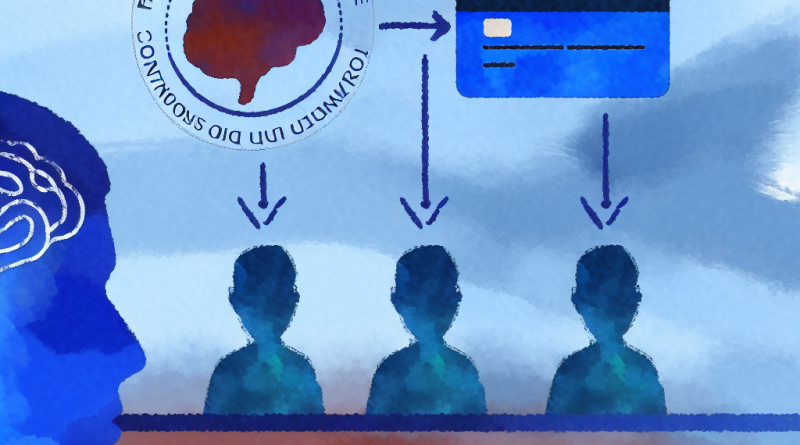

Para entender el comportamiento impulsivo relacionado con el uso de tarjetas de crédito, es fundamental considerar los factores psicológicos que lo motivan. Uno de los elementos más influyentes es la percepción de recompensa instantánea. Las compras con tarjeta de crédito pueden ofrecer una gratificación inmediata, activando el circuito de recompensa en el cerebro y, como cualquier otra forma de recompensa instantánea, puede ser altamente adictiva.

Otra dimensión psicológica es la falta de autocontrol o regulación emocional. Las personas con baja tolerancia a la frustración o que experimentan emociones intensas pueden recurrir al gasto impulsivo como una forma de manejar su malestar emocional. Comprar puede ser un esfuerzo por buscar consuelo o elevar un estado de ánimo bajo, lo que se convierte en un ciclo peligroso de dependencia emocional al consumo.

Además, la percepción errónea del dinero también contribuye al uso abusivo de las tarjetas de crédito. La disposición de una línea de crédito puede hacer que las personas sientan que tienen más dinero del que realmente disponen, lo que lleva a decisiones financieras poco realistas y a una sobreconfianza en su capacidad de reembolso futuro.

El papel del marketing en el comportamiento del consumidor

El marketing juega un papel crucial en la influencia del comportamiento del consumidor, especialmente en el contexto del uso de tarjetas de crédito. Las empresas de tarjetas de crédito emplean tácticas de marketing persuasivas para atraer a los consumidores, comenzando por la oferta atractiva de bonificaciones de bienvenida, tarifas de interés bajas por tiempo limitado y programas de recompensas.

Estas estrategias no solo buscan captar nuevos clientes, sino también fomentar su uso continuo. Los anuncios publicitarios suelen resaltar las ventajas y beneficios instantáneos de usar tarjetas de crédito, como puntos o millas acumulables, que pueden ser canjeados por viajes, regalos o descuentos, fomentando así un ciclo de consumo constante.

Es importante tener en cuenta cómo el marketing utiliza principios de psicología del comportamiento, tales como la urgencia y el miedo a perderse algo, para influir en las decisiones de compra. Ofertas por tiempo limitado, descuentos exclusivos solo accesibles a través del crédito, y campañas publicitarias omnipresentes pueden ejercer una gran presión en el consumidor para actuar impulsivamente.

Impacto emocional del endeudamiento por tarjetas de crédito

El endeudamiento producto del mal uso de las tarjetas de crédito puede tener serias consecuencias emocionales. Las personas que se encuentran en situación de deuda significativa a menudo experimentan altos niveles de ansiedad, estrés y hasta depresión. La carga emocional del endeudamiento puede afectar diversas áreas de la vida, desde las relaciones personales hasta el rendimiento laboral.

El miedo constante a no poder cumplir con los pagos mensuales puede generar una sensación de desesperación y pérdida de control sobre la vida financiera. Esta angustia emocional puede llevar, a su vez, a un ciclo de evitación donde los individuos prefieren ignorar el problema en lugar de enfrentarlo, lo que solo agrava la situación.

Además, la deuda también puede afectar la autoestima de las personas. Caer en deudas por el uso impulsivo de tarjetas de crédito a menudo lleva a sentimientos de culpa y vergüenza, especialmente si el endeudamiento impacta negativamente en la capacidad de cumplir con responsabilidades familiares o profesionales. Estos sentimientos, si no se manejan adecuadamente, pueden perpetuar el círculo vicioso del gasto impulsivo como mecanismo de escape.

Ciclo de gratificación instantánea y su importancia

El ciclo de gratificación instantánea es un aspecto central en el estudio del comportamiento impulsivo de gasto con tarjeta de crédito. La gratificación instantánea se refiere a la tendencia a preferir recompensas inmediatas sobre beneficios a largo plazo. En el contexto financiero, este ciclo se inicia con el placer inmediato que brinda una compra, seguido por las consecuencias negativas a largo plazo de las deudas.

Este ciclo es alimentado por el uso de tarjetas de crédito, que permiten a los consumidores adquirir bienes y servicios de manera instantánea sin la necesidad de tener el efectivo disponible al momento. La facilidad de obtener lo que se desea al instante puede ser seductora y puede hacer que el retraso en la satisfacción parezca innecesario.

La importancia de entender este ciclo radica en desarrollar una mayor conciencia sobre cómo la disponibilidad de crédito puede incentivar una mentalidad de consumo inmediato. La adopción de una mentalidad financiera más consciente requiere romper el ciclo de gratificación instantánea y reemplazarlo por estrategias de autocontrol y planificación financiera que prioricen el beneficio a largo plazo por sobre las recompensas momentáneas.

Cómo la presión social influye en el gasto con tarjeta

La presión social es un factor influyente en el comportamiento de consumo con tarjetas de crédito. En la sociedad actual, el consumo conspicuo se ha vuelto una manera de expresar estatus social y éxito personal. Las redes sociales amplifican esta presión al mostrar constantemente estilos de vida lujosos y experiencias exclusivas, lo que puede llevar a las personas a gastar más de lo que pueden permitirse para mantener una imagen similar.

Esta presión social se ve agravada por el fenómeno de la comparación social, donde los individuos evalúan su valía o éxito basándose en las comparaciones con los demás. El deseo de no quedar atrás puede incentivar la compra impulsiva como una forma de mantener una percepción de éxito financiero y social, incluso si esto significa recurrir al crédito.

Es crucial que las personas reconozcan la influencia de la presión social en sus hábitos de consumo. Desarrollar una autovaloración que no dependa de las expectativas externas puede ser una herramienta poderosa para contrarrestar la tentación de usar tarjetas de crédito de manera impulsiva para cumplir con las normas percibidas.

Consecuencias financieras del uso impulsivo de tarjetas

El uso impulsivo de tarjetas de crédito puede tener severos efectos financieros a largo plazo. Las principales consecuencias incluyen el incremento en el nivel de endeudamiento, la disminución de la calificación crediticia y el aumento de las dificultades para acceder a productos financieros en el futuro.

Las deudas de tarjetas de crédito tienden a crecer rápidamente debido a las tasas de interés elevadas, convirtiendo una compra pequeña en una carga financiera significativa a lo largo del tiempo. Esta acumulación de deudas puede limitar la capacidad del individuo para ahorrar o invertir en el futuro y puede forzar a tomar decisiones financieras aún más perjudiciales, como acceder a otros tipos de crédito con condiciones más gravosas.

Las dificultades para gestionar las deudas también pueden afectar negativamente la calificación crediticia de una persona. Una mala calificación crediticia no solo implica mayores costos de endeudamiento, sino que también puede restringir el acceso a oportunidades financieras esenciales, como préstamos para vivienda o automóvil. Por lo tanto, el control del uso de tarjetas de crédito es esencial para mantener una salud financiera general.

Estrategias para controlar el uso de tarjetas de crédito

Para prevenir las consecuencias negativas del uso impulsivo de tarjetas de crédito, es esencial adoptar estrategias que fomenten un manejo consciente y responsable. A continuación, se presentan algunas tácticas efectivas para controlar el gasto con tarjetas de crédito:

-

Establecimiento de un presupuesto: Crear un presupuesto mensual detallado permite tener una visión clara de los ingresos y gastos, facilitando el control del uso de las tarjetas para consumos realmente necesarios.

-

Uso de pagos automáticos: Configurar pagos automáticos para transferencias regulares puede ayudar a evitar pagos atrasados, reduciendo así las preocupaciones relacionadas con el manejo del crédito.

-

Límites de gasto personal: Establecer límites personales para el gasto con tarjeta de crédito contribuye a mantener el control del consumo y evitar la tentación de usar el crédito para compras impulsivas.

Otra estrategia vital es el diseño de un plan de liquidación de deudas. Este plan debe incluir objetivos específicos y alcanzables para reducir las deudas acumuladas, priorizando aquellas con tasas de interés más altas. Esta planificación no solo disminuye la carga financiera sino que también proporciona un sentido de logro y control.

La importancia de la educación financiera

La educación financiera es una herramienta fundamental para empoderar a los consumidores y fomentar un uso consciente y responsable de las tarjetas de crédito. Comprender los conceptos básicos de las finanzas personales, como el crédito, las tasas de interés y la planificación financiera, proporciona las habilidades necesarias para tomar decisiones informadas.

Un mayor nivel de educación financiera permite a las personas reconocer los riesgos asociados con el uso excesivo del crédito y desarrollar estrategias para evitarlos. Programas educativos y seminarios financieros pueden ofrecer información valiosa sobre la gestión de deudas y enseñar a los consumidores a maximizar los beneficios del uso responsable del crédito.

También es crucial que la educación financiera se adapte a las diferentes etapas de la vida y necesidades individuales. Desde jóvenes adultos hasta personas en edad de jubilación, todos pueden beneficiarse de un mejor entendimiento de cómo gestionar eficientemente sus finanzas en un mundo cada vez más complejo y con constantes ofertas de crédito.

Herramientas y recursos para mejorar la gestión financiera

Existen numerosas herramientas y recursos que pueden asistir en la gestión financiera personal, ayudando a mantener bajo control el uso de tarjetas de crédito. Muchas de estas herramientas han ganado popularidad gracias a su capacidad para proporcionar datos claros y análisis en tiempo real del estado financiero personal.

-

Aplicaciones de gestión financiera: Estas aplicaciones permiten llevar un registro detallado de ingresos y gastos, alertas para fechas de vencimiento de pagos y reportes sobre hábitos de consumo.

-

Planificadores y asesores financieros: Consultar con un profesional puede ofrecer una guía personalizada y estrategias para optimizar la uso de crédito.

-

Recursos educativos en línea: Plataformas como Coursera, Khan Academy y otras proporcionan cursos sobre finanzas personales de manera gratuita o a bajo costo.

| Herramienta/ Recurso | Descripción | Ejemplo |

|---|---|---|

| Aplicaciones de gestión | Software para seguimiento de finanzas personales | Mint, YNAB |

| Planificadores financieros | Profesionales que asesoran sobre planificación y administración de finanzas | Servicios de asesores financieros locales |

| Recursos educativos en línea | Cursos y materiales didácticos sobre finanzas personales | Coursera, Khan Academy |

Estas herramientas y recursos pueden jugar un papel crucial para cualquiera que busque mejorar sus hábitos de consumo y lograr una relación más saludable con el dinero.

Conclusiones y recomendaciones para un uso consciente

La comprensión de los factores psicológicos y sociales que impulsan el uso impulsivo de tarjetas de crédito es esencial para tomar medidas correctivas efectivas. Este artículo ha explorado no solo las causas de estos comportamientos, sino también las estrategias implementables para mitigar sus efectos negativos.

Es evidente que la gratificación instantánea, la presión social y las tácticas de marketing desempeñan roles significativos en la influencia sobre el comportamiento de los consumidores. Sin embargo, al desarrollar hábitos financieros saludables y educarse sobre las implicancias del crédito, es posible controlar y eventualmente modificar este comportamiento impulsivo.

Recomendamos que los individuos tomen un enfoque proactivo para gestionar su uso de tarjetas de crédito. Esto incluye la adopción de técnicas de autocontrol, la utilización de herramientas de presupuestación y el aprovechamiento de recursos educativos. Fomentar este tipo de prácticas no solo beneficiará la salud financiera personal, sino que también contribuirá a un bienestar emocional y una calidad de vida más alta.

Preguntas Frecuentes

1. ¿Qué es el uso impulsivo de tarjetas de crédito?

El uso impulsivo de tarjetas de crédito se refiere a realizar compras sin una planificación ni previsión, generalmente impulsadas por un deseo inmediato de adquisición.

2. ¿Cómo afecta la deuda de tarjetas de crédito a la salud emocional?

La deuda acumulada por el uso de tarjetas puede causar una significativa ansiedad y estrés, afectando de manera negativa la salud emocional y las relaciones personales.

3. ¿Qué papel juega el marketing en el comportamiento impulsivo de consumo?

El marketing utiliza tácticas persuasivas para incentivar el consumo continuo, lo que puede aumentar el uso impulsivo del crédito mediante ofertas y promociones atractivas.

4. ¿Cuáles son algunas estrategias efectivas para gestionar el uso de tarjetas de crédito?

Crear un presupuesto, establecer límites de gasto personales y planificar un método de liquidación de deudas son estrategias efectivas para gestionar las tarjetas de crédito.

5. ¿Cómo puedo mejorar mi educación financiera?

Se puede mejorar la educación financiera mediante el uso de recursos como cursos en línea, consultas con asesores financieros y el uso de herramientas de gestión financiera.

Recapitulación

En resumen, el uso impulsivo de tarjetas de crédito está impulsado por factores psicológicos como la búsqueda de gratificación instantánea y las influencias del marketing. Este comportamiento puede tener consecuencias emocionales y financieras significativas. Sin embargo, mediante la implementación de estrategias de gestión, como la creación de presupuestos y el empleo de herramientas digitales, junto con una educación financiera adecuada, es posible recuperar el control del uso del crédito y evitar sus trampas.

Referencias

-

Autoridad Financiera (2022). Educación Financiera y su Impacto en el Uso de Tarjetas de Crédito. [Enlace al Artículo]

-

Gómez, J. (2023). Psicología del Consumo y Endeudamiento. Editorial Financias Conscientes.

-

Instituto de Investigaciones del Consumidor (2022). El Rol del Marketing en el Uso de Tarjetas de Crédito. [Informe Técnico]

Conclusión

El uso impulsivo de tarjetas de crédito es un fenómeno complejo impulsado por factores emocionales, psicológicos y sociales. Aunque estas herramientas financieras ofrecen numerosas ventajas, su mal uso puede llevar a un ciclo de endeudamiento difícil de romper. Este artículo ha demostrado que al comprender las motivaciones subyacentes y utilizar estrategias de gestión adecuadas, es posible forjar hábitos de consumo más conscientes y sostenibles.

Fomentar la educación financiera y el uso de herramientas de gestión financiera puede proporcionar a los consumidores las habilidades necesarias para navegar el complejo panorama del crédito de una manera informada y responsable. De esta manera, se logra no solo prevenir problemas financieros, sino también contribuir a un bienestar general más sólido.

Finalmente, es crucial que los consumidores se esfuercen por establecer una relación saludable con el crédito, una que priorice el conocimiento y el control. Al hacerlo, no solo mejorarán su situación financiera individual, sino que también serán menos susceptibles a las presiones externas que fomentan el gasto impulsivo.